Qu’est-ce que l’avantage en nature avec une voiture professionnelle ?

Lorsqu’un employé utilise un véhicule à des fins personnelles et aux frais de l’entreprise, ce véhicule est considéré comme un avantage en nature. Que l’employeur soit propriétaire ou locataire du véhicule, la part privative de l’usage du véhicule devient alors un complément de salaire. Vous aimeriez en savoir plus et comprendre, plus concrètement, comment fonctionne l’avantage en nature avec un véhicule professionnel en location longue durée ou location avec option d’achat ? On vous explique.

Quand parle-t-on d’avantage en nature pour un véhicule ?

Les conditions pour qu’un véhicule soit un avantage en nature

L’usage d’un véhicule appartenant à l’entreprise est considéré comme un avantage en nature (AEN) s’il est utilisé par un employé à des fins personnelles et aux frais de l’entreprise.

Avantage en nature et voiture professionnelle : les exceptions

Cependant, certaines exceptions existent : l’usage d’un véhicule professionnel n’est pas considéré comme un avantage en nature dans les cas suivants.

- Lorsque le salarié restitue le véhicule lors de chaque repos hebdomadaire et durant les périodes de congés – et qu’il ne dispose donc pas du véhicule en permanence.

- Lorsque l’utilisation à titre privé du véhicule la semaine (pour que l’employé se rende de son domicile à son lieu de travail, par exemple) constitue le prolongement des déplacements professionnels effectués à l’aide du véhicule.

- Lorsqu’un véhicule utilitaire est mis à disposition des salariés s’il n’est utilisé qu’à des fins professionnelles et que l’employeur l’a spécifié par écrit par le biais du règlement intérieur, d’une circulaire ou encore d’un mail.

- Lorsque le salarié paye une contribution financière, par exemple sous la forme d’une retenue sur salaire ou d’un prélèvement par l’employeur, et que cette contribution est supérieure au montant de l’avantage réel ou forfaitaire.

|

À noter Si la contribution financière est inférieure au montant réel, l’utilisation du véhicule est considérée comme un avantage en nature soumis à cotisations. L’avantage en nature est alors un complément de salaire qui est imposable et relève de la catégorie des traitements et salaires. Il est égal à la différence entre le montant de l’évaluation de l’avantage et la contribution réelle du salarié. |

Comment se calcule l’avantage en nature sur un véhicule ?

L’avantage en nature constitué par un véhicule en LLD ou LOA peut se calculer de deux manières : sur la base des dépenses réellement engagées ou sur la base d’un forfait.

Avantage en nature sur une voiture : le calcul au réel

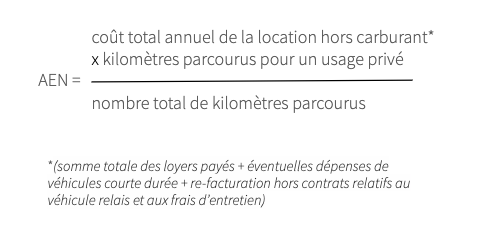

Dans le cas d’un calcul de l’avantage en nature au réel, le véhicule est considéré comme un élément de rémunération de l’employé. L’AEN est compris dans l’assiette des cotisations de retraite, ce qui peut représenter une source de motivation supplémentaire. C’est alors l’entreprise qui supporte les charges patronales liées à cet avantage en nature.

|

Méthode de calcul de l’AEN au réel

|

Avantage en nature sur une voiture : le calcul au forfait

En tant que tel, l’avantage en nature ne sera pas pris en compte dans le calcul du montant d’une allocation chômage en cas de rupture de contrat. Les frais réels de carburant peuvent être soit à la charge du salarié, soit à la charge de l’employeur.

|

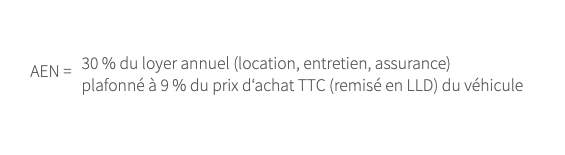

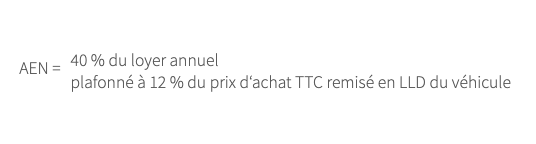

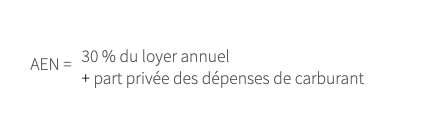

Méthode de calcul de l’AEN au forfait

ou

|

Lorsque l’usage d’un véhicule est assimilé à un avantage en nature (AEN), c’est à l’entreprise de déterminer le mode de calcul de ce dernier. Pour vous guider et vous aider à choisir la méthode de calcul qui vous conviendra le mieux, Arval vous indique le montant des AEN calculés au forfait dans tous ses devis. Chaque année, vous recevrez également – entre autres ! – un état fiscal précisant les montants des AEN liés à vos véhicules professionnels en location longue durée.

Vous hésitez entre plusieurs modèles de véhicules en LLD et vous aimeriez connaître leur impact fiscal sur votre entreprise en termes d’avantages en nature ? Nos conseillers sauront vous aider à faire le meilleur choix !

Crédit photo : Adobe Stock